发表时间: 2024-04-25 │ 点击数:

核心观点:

五一假期将至,建材补库的时间节点即将到来,针对此热点话题,近期Mysteel对下游施工企业开展了相关调研,在本次调研的企业中,基建企业占比70.97%,房企占比29.03%调研,内容重点涵盖资金情况、库存情况、备货意愿、补库时间等。调研结果如下:

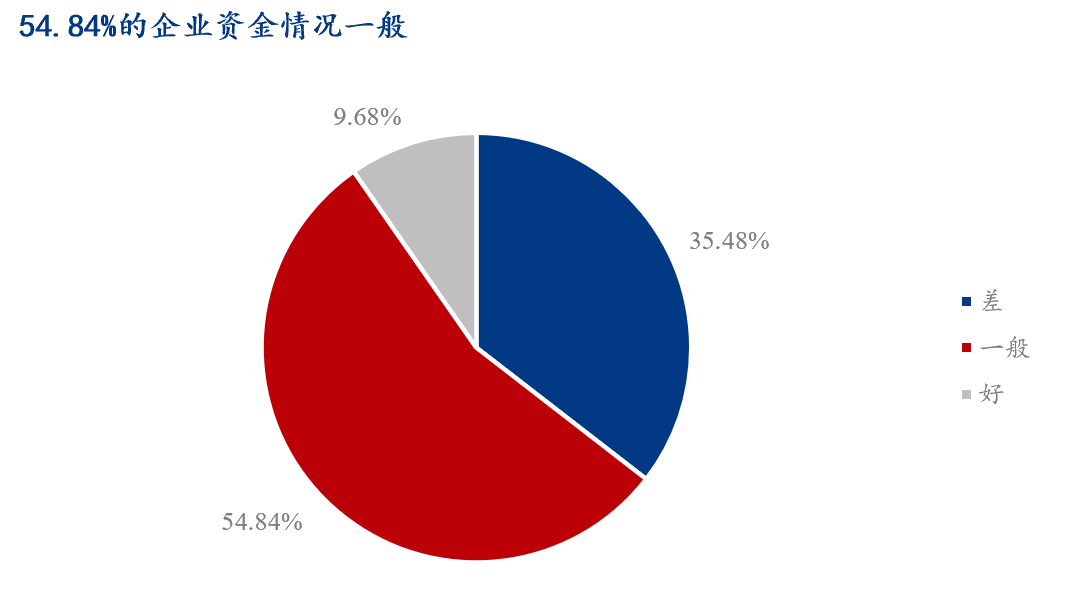

1、54.84%的企业资金情况一般,35.48%的企业资金情况较差,绝大多数企业资金情况一般偏紧;

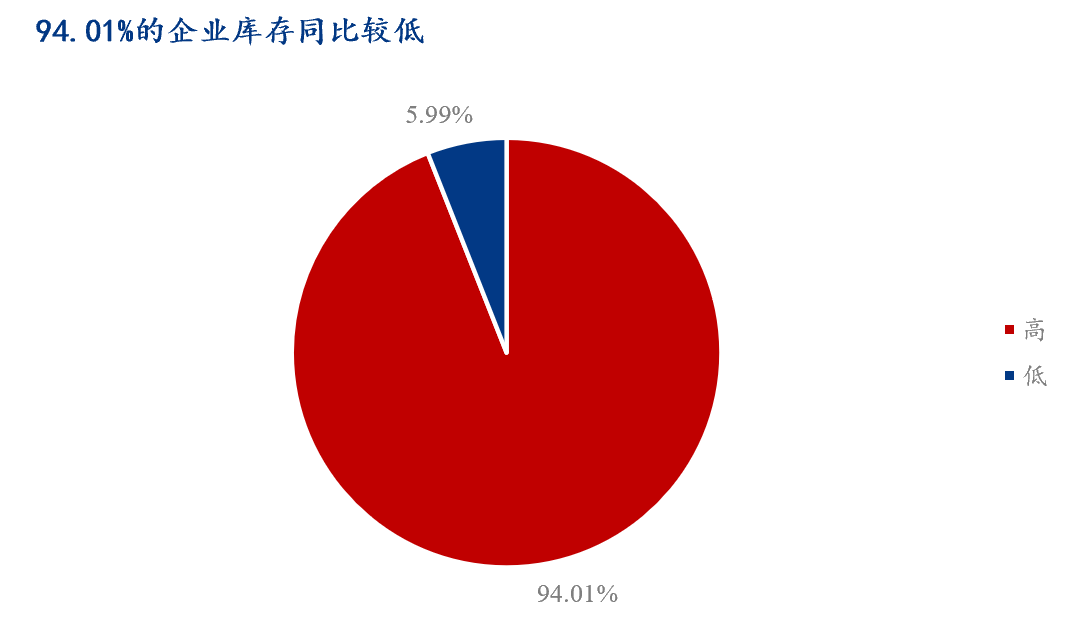

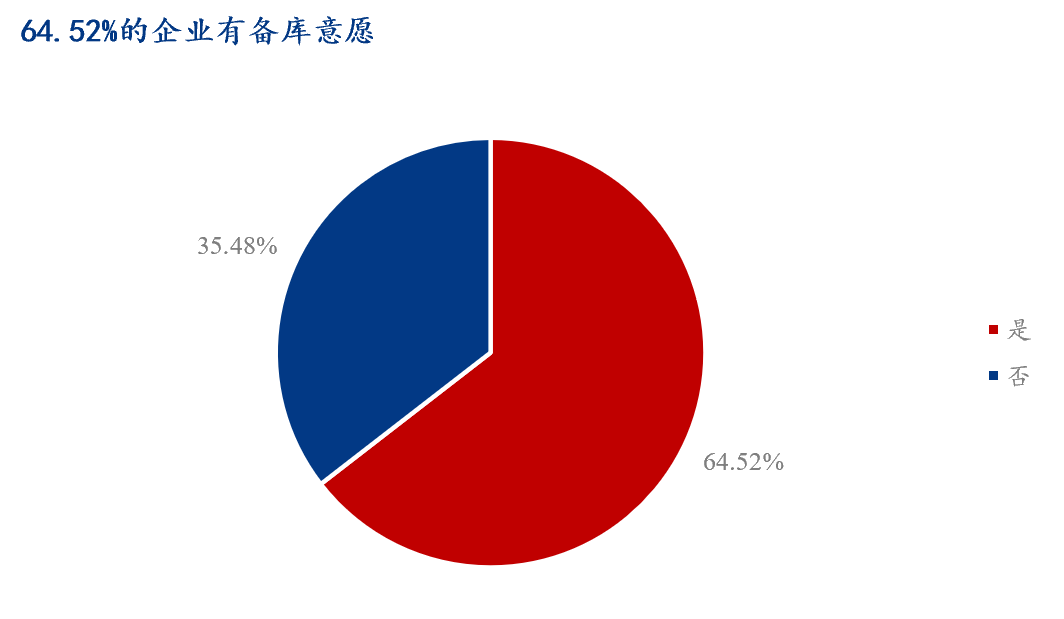

2、94.01%的企业库存同比偏低,64.52%的企业有备库意愿,目前大部分企业处于低库存状态,故企业大多具有备库意愿;

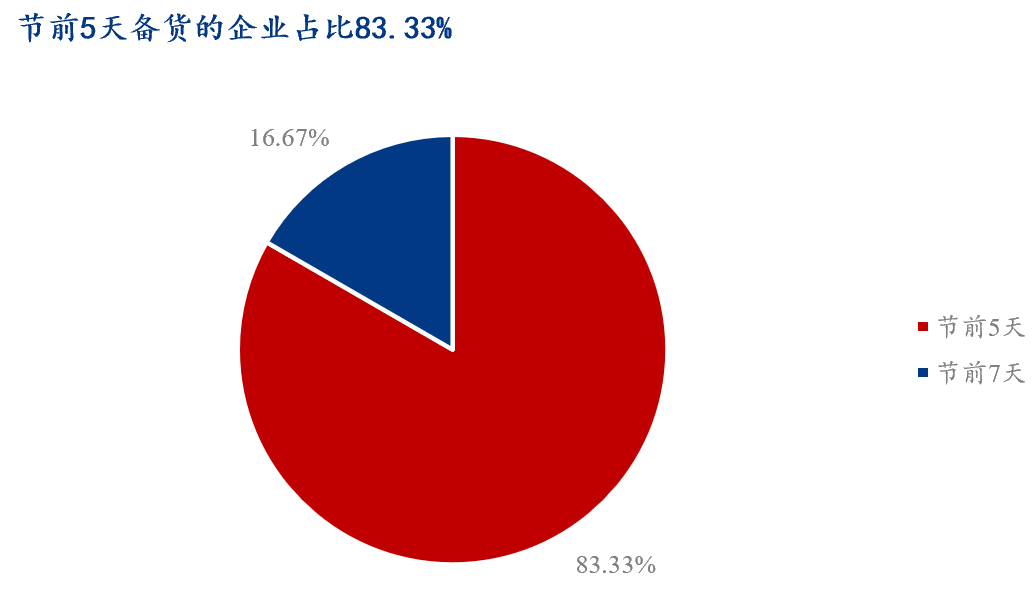

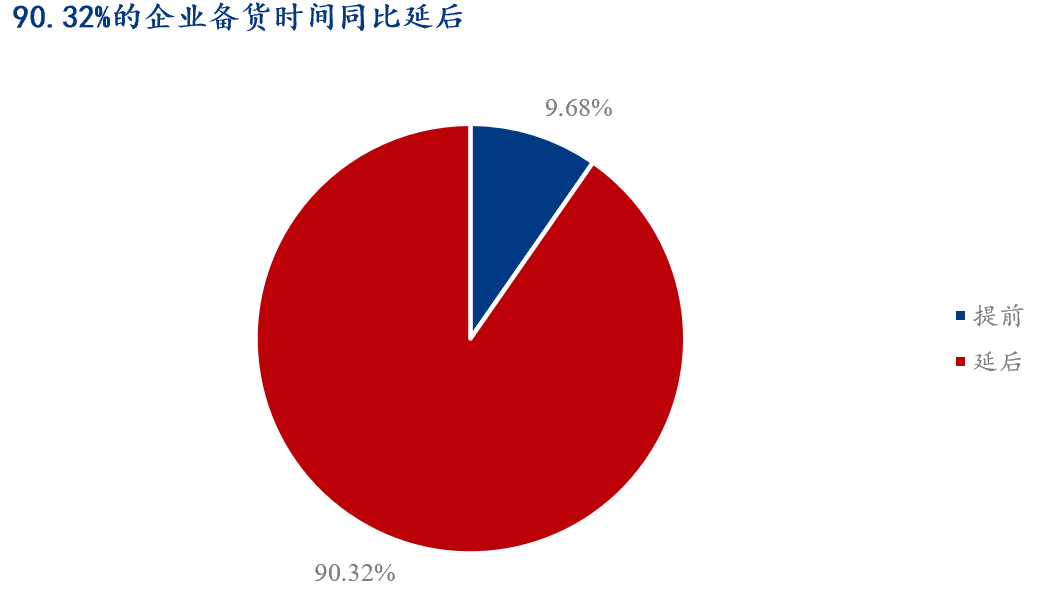

3、在有备货意愿的企业中,节前5天备货的企业占比83.33%,九成的企业备货时间同比延后,且备货量同比减少。补库时间延后、补库量下降反映下游仅存弱补库预期;

4、80.65%的企业预期节后钢价震荡偏弱,同时根据历年五一黑色系品种主力合约的情况,五一节后钢价下跌的概率偏高。总而言之,五一节后钢价或将震荡偏弱。

一、下游企业资金大多一般偏紧,且库存同比偏低

资金方面,54.84%的企业资金情况一般,35.48%的企业资金情况较差,9.68%的企业资金情况较好,绝大多数企业资金情况一般偏紧。下游企业资金紧张的情况或已预示着节前补库预期弱。

库存同比方面,94.01%的企业库存同比偏低,5.99%的企业库存同比偏高,九成的企业库存较低。

二、六成企业有备库计划,但备库时间延后、备库量少

备库意愿方面,64.52%的企业有备库意愿,35.48%没有备库意愿,目前大部分企业处于低库存状态,故企业大多具有备库意愿。

补库时间方面,在备库意愿中,有64.52%的企业有补库计划,其中在有补库计划的企业中,节前5天备货的企业占比83.33%,节前7天备货的企业占比16.67%。

备货时间方面,90.32%的企业备货时间同比延后,9.68%的企业备货时间同比提前,绝大多数企业备货时间延后。

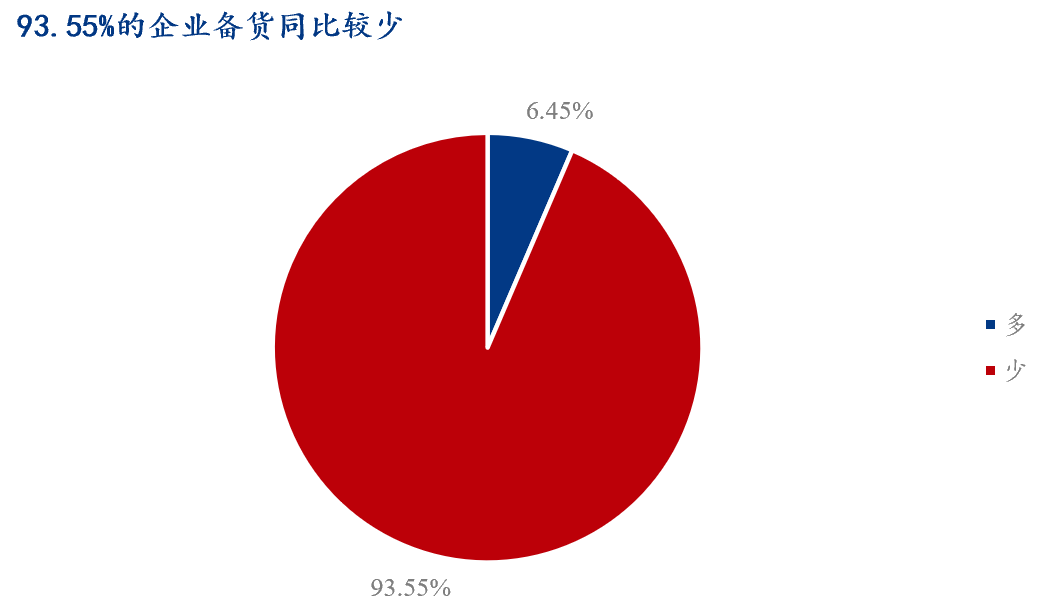

备货同比方面,93.55%的企业备货同比较少,仅6.45%的企业备货同比较多,绝大部分企业备货相较于去年有所减少。

三、下游企业预期钢价将会震荡偏弱

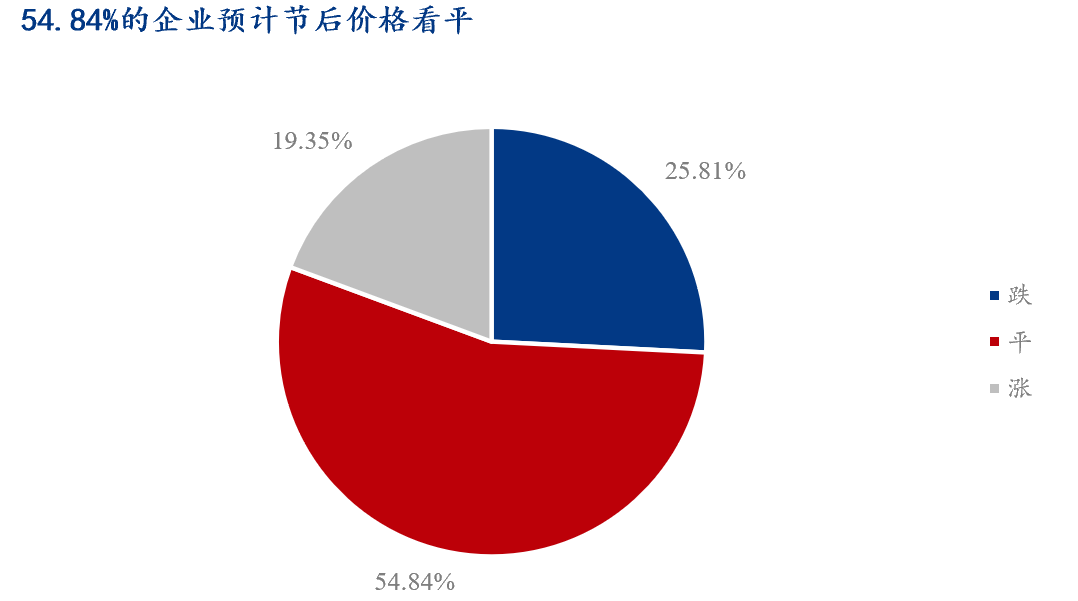

节后钢价预期方面,节后价格看平的企业占比54.84%,节后价格看跌的企业占比25.81%,节后价格看涨的企业占比19.35%,超五成企业认为节后钢价和五一前的钢价基本一致,总体而言,八成左右的企业预期节后钢价震荡偏弱。

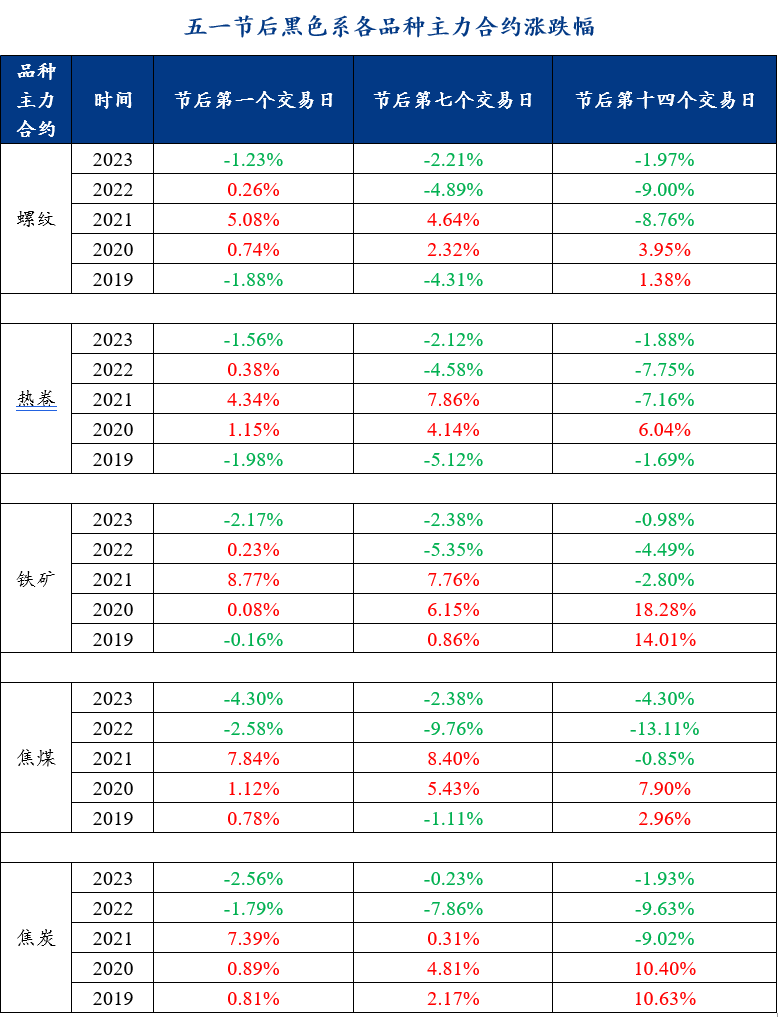

此外通过对比过去五年(2019-2023年),五一节后黑色系各品种主力合约的价格走势,结果显示:1、2019年-2023年,节后第一个交易日方面,黑色系品种涨的次数占比60%,跌的次数占比40%,节后第七个交易日相较于第一个交易日下跌加剧,进入节后第十四个交易日,黑色系品种下跌的概率为60%-80%,上涨的概率为20%-40%,下跌相较于前两次交易日进一步加剧;2、2023年黑色系品种均呈下跌状态,2022年节后第七日、第十四日的黑色系品种也均呈下跌状态。总而言之,根据以往数据,预计今年五一节后钢价下跌概率较高。

结论:据百年建筑调研,工地资金到位率仍处于季节性回升阶段,改善幅度进一步收窄,截至4月23日,样本建筑工地资金到位率为62.64%,周环比增加0.87个百分点。其中,非房建项目资金到位率为65.46%,周环比增加0.96个百分点;房建项目资金到位率为46.07%,周环比增加0.38个百分点。虽资金确实有边际性好转,但是资金回款慢等问题依旧存在,90.32%的企业表明资金一般偏紧。

房地产市场依旧低迷,1-3月,房地产新开工面积、开发投资额、销售面积同比下降27.8%、9.5%、19.4%,同时由于35号文及补丁14号,一季度新增专项债较去年少发行约7227.05亿元,且对比近六年也排名倒数,一季度新增专项债发行偏慢,基建短期受限,各大企业前期备货积极性不高,备货量较少,库存同比偏低,在五一假期来临之前,会有一波补库预期,后续房地产的融资协调机制、三大工程,以及特别债项目推进会议,二季度实物工作量有望显著增加,有利于刺激未来预期。

(文章来源:我的钢铁网)